現在のホルムズ海峡を巡る情勢とUAEのOPEC脱退は、今後の世界のエネルギー地図を根本から塗り替える歴史的な転換点になりそうだ。

特に「油井の停止」と「輸送インフラの差」がもたらす長期的な影響について、現在の状況を整理すると以下のようになる。

1.油井停止による「修復不可能なダメージ」のリスク

カタールやバーレーンのように、輸出ルートをホルムズ海峡一本に頼っている国々にとって、封鎖による油井の強制停止は死活問題となる。

• 物理的ダメージ:成熟した油井を一度止めてしまうと、地層内に地下水が入り込む「ウォーターコーニング」現象が発生し、二度と元の生産量に戻らなくなるリスクがある。

• 復旧コスト:戦後に生産を再開しようとしても、最新の回収技術を再投入するための巨額の投資が必要となり、生産コストが跳ね上がる可能性がある。

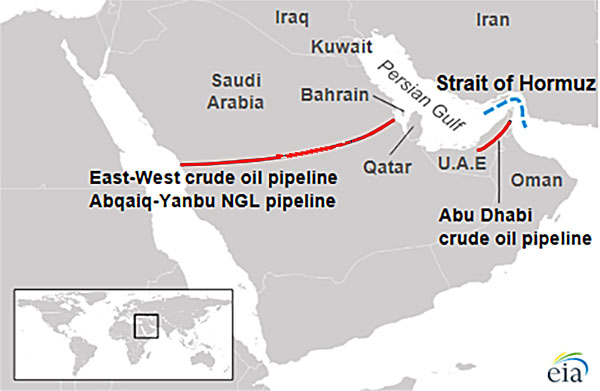

2.サウジアラビアとUAEの「インフラ戦略」の勝利

一方で、以前からリスク管理を行ってきた両国は、海峡を介さない「バイパス」によって首の皮一枚で繋がっている。

• サウジアラビア:紅海沿岸のヤンブーへ繋がる「東西パイプライン」を活用し、ペルシャ湾を通らずに欧州・アフリカ方面への出荷を維持している。

• UAE:アブダビからオマーン湾側のフジャイラ港へ直接結ぶパイプラインを稼働させており、これにより「油井を止めずに生産を続ける」ことができている。この継続性の差が、戦後のシェア争いで圧倒的な優位を生むだろう。

3.UAEのOPEC脱退と「新秩序」への動き

2026年5月1日付でのUAEのOPEC脱退発表は、まさに決定打といる。

• 増産への舵切り:UAEは以前から生産能力の拡大(日量500万バレル目標)を進めてきたが、OPECの減産枠に縛られることに強い不満を持っていた。

• サウジとの決別:これまではサウジアラビア主導の「価格維持(減産)」政策に従ってきたが、今後は自国の利益を優先し、市場シェアを取りに行く姿勢を鮮明にしている。

結論としての展望

戦後、インフラ不足で生産が滞るカタールやバーレーンを尻目に、「生産能力を維持し、かつ増産枠の制限もなくなったUAE」が、一気に市場の主導権を握るシナリオが現実味を帯びている。

また、UAEがドル建て以外の決済(人民元やルーブルなど)にも柔軟な姿勢を見せていることから、石油の「価格決定権」だけでなく、「決済通貨」としてのドルの地位にも影響が波及する、極めて大きなパラダイムシフトが起きている

とはいえ、ドル決済をより徹底させたい米国が、そう易々と非ドル決済を認めるとも思えないが。