中国の「天文学的な負債」があると言われているが、誰に対して借金をしているのか、つまり「誰が債権者なのか」という疑問が湧く。

結論から言えば、中国の負債のほとんどは「国内」で完結しており、最大の債権者は「中国国民(の預金)」と「国有銀行」だった。

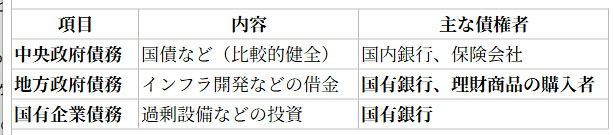

主な債権者の構成を、負債の種類別に整理すると以下のようになる。

1.誰が債権者なのか?(負債の持ち主)

中国の債務(政府、地方政府、企業)を支えているのは、主に以下のグループである。

• 四大国有銀行(最大の直接的債権者)

◦ 中国工商銀行、中国建設銀行、中国農業銀行、中国銀行の4行が、負債の大部分を「融資」という形で保有している。

• 中国国民(最終的な債権者)

◦ 中国は世界的に見ても家計の貯蓄率が非常に高い国で、国民が国有銀行に預けた膨大な預金が、銀行を通じて政府や国有企業の債務(貸付)に回っている。つまり、巡り巡って「国民の預金」が最大の原資となっている。

• 機関投資家・信託(理財商品など)

◦ 富裕層や中産階級が購入する「理財商品(投資信託のようなもの)」を通じて、地方政府のインフラ事業(LGFV/融資平台)に資金が流れている。

2.中国の負債の特徴:対外債務の少なさ

日本や米国と決定的に違うのは、「外貨建ての借金(対外債務)」が極めて少ないことだ。

• 内債が中心:負債の9割以上が人民元建てであり、債権者も国内の機関だ。

• デフォルト(破綻)しにくい理由:債権者(銀行)も債務者(国有企業や地方政府)も、すべて「共産党」のコントロール下にある。最悪の場合、政府の命令で返済期限を延長したり、利息を減免したりといった、身内同士での「調整」が可能だ。

3.最も深刻な「地方政府」の負債

「天文学的」と言われる主な要因は、地方政府が設立した「融資平台(LGFV)」という隠れ借金だ。

リスクの本質は「倒産」ではなく「停滞」

中国がすぐに「倒産」すると言われないのは、債権者が国内の身内(国有銀行)であり、中央銀行が資金を供給して帳尻を合わせられるからだ。

しかし、その代償として以下のようなリスクを抱えている:

① ゾンビ企業の温存:本来破綻すべき企業が借金で生き残り、経済の効率が悪化する。

② 国民へのしわ寄せ:銀行が不良債権を抱えることで預金金利が低く抑えられたり、物価上昇を招いたりする形で、最終的に国民の資産価値が目減りする。

③ 若年層への負担:将来の成長を担保に今の借金を返していくため、現役世代の負担が増し、消費が冷え込む原因となっている。

まとめ

中国の債権者は、外国ではなく「中国の銀行」であり、その原資は「中国国民の貯蓄」だ。したがって、「他国から取り立てられて破綻する」という形ではなく、国内の経済がじわじわと「低成長・デフレ」に陥っていくことが最大の懸念材料とされている。

恒大やBYDが倒産しないのも、この辺の事情があったからだった。