日米が圧倒的」と見えるAI用重電・インフラ分野だが、実は中国はすでにこの分野で世界最大のシェアを握っており、圧倒的な強みを発揮している。

むしろ現在、米国や欧州のAIデータセンター(DC)の建設現場は、「中国製のインフラ機器が届くかどうかに命運が握られている」というのが2026年現在のリアルな構図だった。

中国がこのインフラ不足の時代にどう立ち回っているのか?

1.世界の変圧器の約60%を中国が製造(圧倒的な供給力)

米国では現在、大型変圧器などの納期が5年近くに長期化して悲鳴を上げているが、中国国内のメーカー(特変電工、中国西電など)の納期は、なんと欧米メーカーの5分の1以下だった。

• 完全な自己完結型サプライチェーン: 変圧器に必要な銅の精錬から、高度な磁気特性を持つ「方向性電磁鋼板(GOES)」、絶縁材料の製造にいたるまで、中国はすべて国内で完結する100%のサプライチェーンを持っている。

• 欧米への「逆輸出」の急増: 米国は自国の送電網(グリッド)用変圧器の約8割を輸入に頼っており、2026年現在、中国からの電気設備・変圧器の輸出額は前年比30〜60%増という猛烈な勢いで伸びている(米中対立の中でも、背に腹は代えられないため米国企業が買い漁っている)。

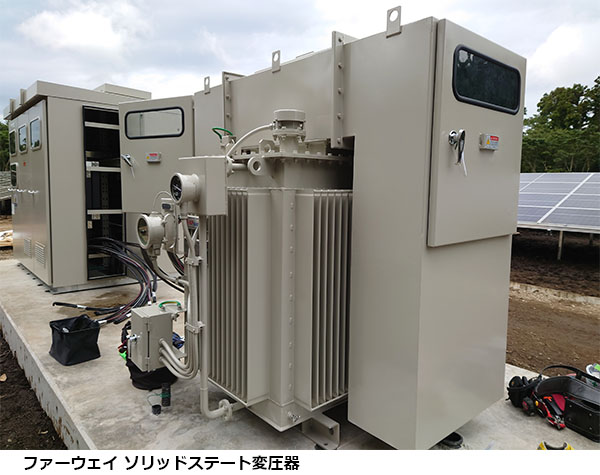

2.次世代技術のリーダーシップ(ファーウェイの台頭)

半導体(GPU)そのものの制約(制裁)を受けている中国だが、インフラ側の技術では世界をリードし始めている。象徴的なのがHuawei(ファーウェイ)の動向で、 ファーウェイは2026年5月に「グリッド・インタラクティブAIDC(AIデータセンター)戦略」を発表し、ITと重電を完全に融合させたパッケージを世界に提案している。

• ソリッドステート変圧器(SST)の商用化: 従来の油入りで巨大な変圧器ではなく、パワー半導体を使った小型・高効率な「次世代変圧器(SST)」のプロトタイプや製品化で中国勢がリード。これにより、データセンターの電源スペースを15%削減し、その分GPUラックを多く詰め込めるようにしている。

• 圧倒的な建設スピード(モジュール化): 中国企業は、電源や冷却システムをすべて工場でコンテナ内に組み立ててテストを済ませ、現場では「プラグを挿すだけ」で完成するモジュール式DC(Power POD / IT POD)を得意としている。これにより、米国で1〜2年かかるDCの建設を、中国はわずか6ヶ月で完了させている。

3.国策「東数西算」による、世界最強の国内AIインフラ

中国国内においては、政府が数年前から進めている「東数西算(とうすうせいさん)」という国家プロジェクトが、現在の電力不足時代に完璧にハマっている。

東数西算(East Data, West Computing)とは: 人口や経済活動が集中し、電力が足りない「東部(北京・上海・深センなど)」のデータを、再エネ(太陽光・風力)や水力電力が有り余っている「西部(貴州、内モンゴル、甘粛など)」に送ってAI処理させる国家プロジェクト。

• 「電気のある場所にDCを作る」の究極形: 欧米や日本が「都市の近くの限られた電力網」で奪い合いをしているのを尻目に、中国はエネルギーが超低価格で無限にある西部の砂漠地帯などに巨大なAI特区を爆破的なスピードで整備している。

• 国家電網による超高圧(UHV)送電網: 中国の国家電網は、西部のクリーンエネルギーをロスなく東部へ送る「超高圧送電」の技術で世界トップであり、国内のAIデータセンターへの電力供給において、他国のような「送電網の容量不足による数年待ち」という事態を力技で回避している。

まとめ:中国の「したたか」な戦略

半導体(脳)のスペックでは米国の制裁によってハンデを負っている中国だが、それを動かすための「電気」「送電」「変圧」「冷却」という物理インフラ(身体)の分野では、世界最大の「供給基地」であり「技術先進国」になっている。

• 自国内では: 豊富な再エネと国家主導の送電網、超高速建設で、電気不足に悩まされないAI環境を構築。

• 世界に対しては: 欧米のインフラ不足(変圧器・冷却装置不足)の隙に、圧倒的な短納期と価格を武器にグローバル市場のシェアをさらっている。

これが、現在のAIインフラ不足における中国のリアルな現状だ。

これに対して米国はどのように対応しているのだろうか。