AIデータセンターのボトルネックがインフラへ移行したことで、重電・冷却・電力管理のインフラメーカーの立場は「単なるサプライヤー」から「市場の主導権(支配権)を握る存在」へと劇的に変化している。

まさに、19世紀のゴールドラッシュで「金鉱を掘る人(AI開発者)」ではなく、「頑丈なジーンズやスコップを売る人(重電メーカー)」が一番儲かるという構造が、現代のAI市場でリアルに起きている。

現在の重電・インフラメーカーの動向と、市場への影響は‥‥

1.主要グローバル企業の動向と「莫大なバックログ」

現在、インフラ大手各社の業績は、半導体メーカー顔負けの爆発的な成長を遂げている。最大の特徴は、数年先まで注文が埋まっている「バックログ(受注残)」の巨額さだ。

◆ Vertiv(バーティブ):AI冷却の絶対王者

データセンターの冷却・電源管理の純粋な「専業(ピュアプレイ)」に近い米国企業で、NVIDIAの次世代AIシステム(Blackwell等)の標準構成に冷却システムが採用されたことで需要が爆発している。

• 現状: 受注残(バックログ)は150億ドル(約2兆3000億円)超に達し、前年比で利益が80%以上増加するクォーターもあるなど、市場で最も注目されている。

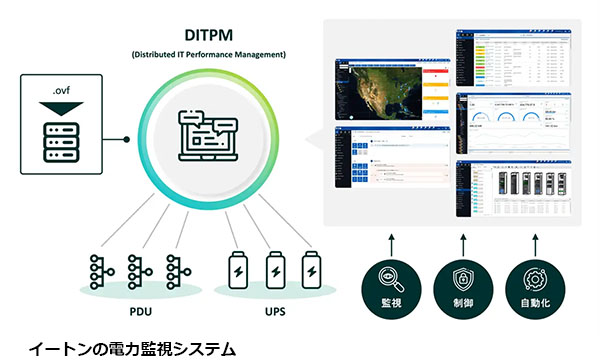

◆ Eaton(イートン):電力管理・重電のメガプレイヤー

送電網からデータセンター内部までの「電気のコントロール」に強みを持つ巨人で、2026年に入り冷却大手のBoyd Thermalを買収するなど、電力だけでなく冷却までカバーする体制を強化している。

• 現状: データセンターを網羅する「Electrical」部門の受注残が前年比で数十%レベルで伸び続けており、工場をフル稼働させて増産投資を行っている。

◆ Schneider Electric(シュナイダーエレクトリック) / 日立製作所

欧州のシュナイダーや、ABBのグリッド事業を買収した日立製作所などの超大手も、世界の送電網(グリッド)そのものの近代化を握っている。変電所の新設や大型変圧器の注文が殺到しており、数年先まで製造ラインの枠が奪い合いになっている。

2. 市場に起きている「3つの構造変化」

重電メーカーの製品が足りないことで、AI市場全体に以下のような影響が出ている。

① 「納期(リードタイム)」がプロジェクトのタイムラインを支配する

これまでITの世界は「ソフトウェアのバグを直す」「チップを発注する」といった数ヶ月単位のスピード感で動いていた。しかし、大型変圧器の納期が「2年から5年」へと長期化したことで、ビッグテックの役員たちは「重電メーカーがいつモノを納品できるか」を基準に、AIサービスのロードマップを逆算せざるを得なくなっている。

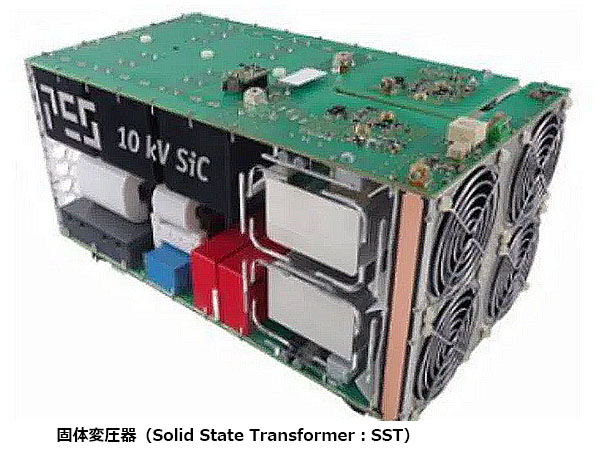

② 技術革新の加速:固体変圧器(SST)や液冷への強制移行

インフラが足りないなら、技術でカバーするしかない。

• 固体変圧器(Solid State Transformer:SST): 従来の巨大な油入り変圧器の代わりに、半導体技術を使って小型・高効率化した次世代変圧器(SST)への投資や導入が急速に始まっている。

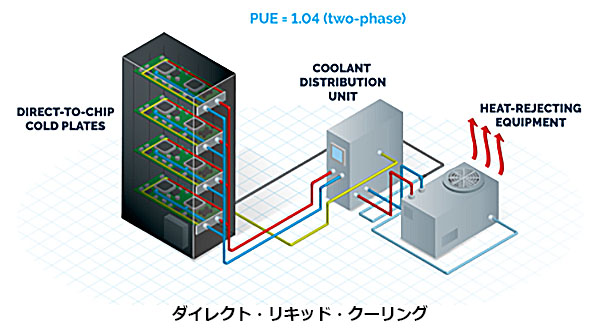

• ダイレクト・リキッド・クーリング(直接液冷): 2026年現在、最先端のAIデータセンター設計において、水や特殊な液体でチップを直接冷やす液冷システムは「選択肢」ではなく「必須(デフォルト)」になり、冷却装置の市場規模を押し上げている。

③ インフラ企業の「価格決定権(プライシング・パワー)」が最強に

需要に対して供給が圧倒的に不足しているため、重電・インフラ企業側の立場が非常に強くなっている。利益率(マージン)が大きく向上しており、ビッグテックがお金をいくら積んでも、製造キャパシティの限界から「上得意客から順番に回す」という状態となっている。

3.日本企業への波及効果

このトレンドは日本の製造業、特に歴史ある重電・電線・空調メーカーにとって「数十年に一度の超巨大な特需」となっている。

• 変圧器・受配電設備: 日立製作所、富士電機、明電舎などの重電各社は、国内のデータセンター建設ラッシュに加え、米国を中心とするグローバルな変圧器不足の恩恵をダイレクトに受けている。

• 空調・冷却: ダイキン工業や高砂熱学工業など、日本の高度な空調・冷却技術を持つ企業が、データセンター専用の高効率冷却システムや液冷周辺技術で存在感を強めている。

• 電線・ケーブル: 大規模な電力を引き込むための超高圧電線や、データセンター内部の膨大な配線用として、住友電気工業や古河電気工業などの電線大手への受注もハイペースで推移している。

インフラのボトルネックがもたらす結末:AIの覇権争いは、これまで「ソフトウェアのコード」や「半導体の設計」というデジタルな戦いだったが、現在は「鉄、銅、変圧器、冷却水、送電網」というゴリゴリの物理インフラ(ハードウェア)をいかに早く確保するかという戦いに完全に変貌している。

NVIDIAが「脳」を作っているとすれば、重電メーカーはそれを動かすための「血管と心臓」を作っている。脳がどれだけ進化しても血管が詰まれば動かないため、現在の投資マネーはこれら重電・インフラ企業へ激しく流れ込んでいる。